En wat als mijn werknemer een VAPW wil afsluiten....

Informatie over het VAZP voor werkgever en werknemer

Op 27 maart 2019 trad de wet tot instelling van een vrij aanvullend pensioen voor werknemers (VAPW) in werking.

Hieronder vindt u wat informatie over de gevolgen en mogelijkheden voor zowel werkgever als werknemer terug.

Maar ook hoe Group S in het kader van haar multidienstenbetoon u als werkgever begeleidt in deze problematiek.

Momenteel kan de Belg pensioensparen in drie pijlers: het wettelijke pensioen (eerste pijler), de groepsverzekering (tweede pijler), het individueel pensioensparen via een pensioenspaarfonds of een pensioenspaarverzekering en het langetermijnsparen (derde pijler). Er waren echter nog enkele hiaten.

In het regeerakkoord van de vorige regering stond dan ook dat er een democratisering moest komen voor de aanvullende pensioenopbouw van alle Belgen. Het eerste wat de regering in dit oogpunt creëerde was de pensioenovereenkomst voor zelfstandigen zonder vennootschappen (POZ). Zelfstandigen zonder vennootschappen kunnen nu pensioensparen, langetermijnsparen, of sparen via het (sociaal) VAPZ en bijkomend de POZ. Maar er was nog een andere vergeten groep: de werknemers die weinig of geen groepsverzekering hadden via hun werkgever.

75 tot 80% van de

werknemers bouwt reeds via hun werkgever een aanvullend pensioen op. Echter

zijn er grote verschillen op te merken in de premie van dit aanvullend

pensioen. Sinds dit jaar is er in de tweede pijler dus een extra mogelijkheid

om op een fiscaal interessante manier een bijkomend pensioen op te bouwen. Ze geldt voor werknemers die geen of

slechts een beperkte groepsverzekering hebben, waarbij het totale budsget voor

pensioen onder de 3% ligt.

Deze arbeiders en bedienden kunnen voortaan een VAPW-contract afsluiten bij een verzekeringsmaatschappij.

Voordelen als werknemer:

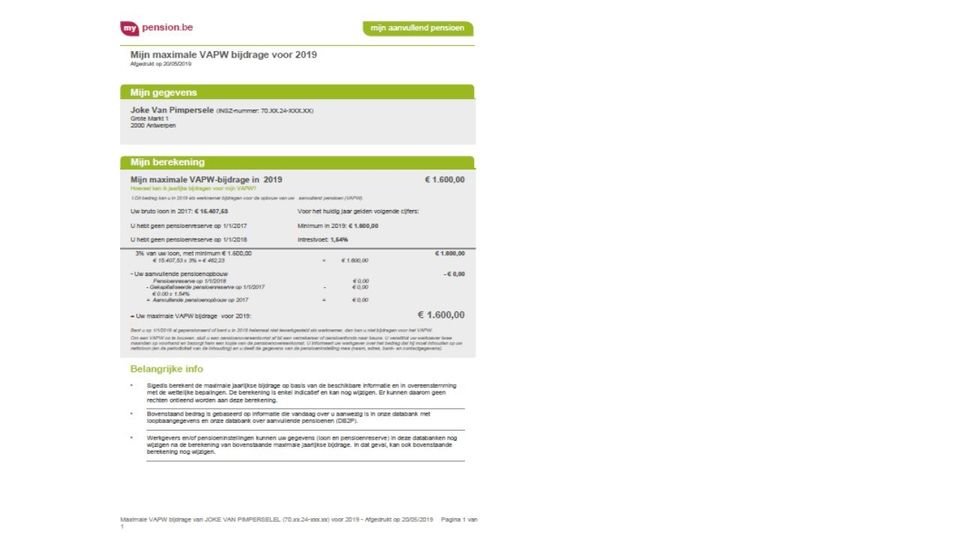

Hoeveel bedraagt de maximale pensioenbijdrage?

Voor het jaar 2019 kan de bijdrage maximaal 3% van het referentieloon van twee jaar geleden zijn. Het referentieloon is het totale brutoloon dat de werknemer ontvangen heeft en dat onderworpen is aan sociale zekerheidsbijdragen. Wanneer 3% van het referentieloon in het bijdragejaar 2019 lager is dan €1.600, dan is het plafondbedrag dat de werknemer mag bijdragen gelijk aan €1.600.

In cijfers uitgedrukt: iemand met een loon van of minder dan €53.333 per jaar waar de sociale bijdrage reeds betaald van is, kan €1.600 sparen. Wie het loonplafond van €53.333 overstijgt, kan 3% van zijn loon sparen.

Bij de bepaling van het maximumbedrag wordt ook rekening gehouden met stortingen die de werkgever, of de sector waartoe deze behoort, eventueel al deed voor de groepsverzekeringen. Deze stortingen moeten worden afgetrokken. Om die reden is het systeem in de praktijk enkel nuttig voor wie geen of slechts een beperkte groepsverzekering heeft.

Te complex?

Hoeveel de werknemer zelf nog kan storten, kan hij of zij zelf zien op ‘mypension.be’ onder het luik ‘Zelf aanvullend pensioen opbouwen’.

Indien de werknemer zich houdt aan dit bedrag, dan wordt aan alle fiscale voorwaarden voldaan.

Fiscaliteit

Op de VAPW-pensioenbijdrage is een premietaks van 4,4% van toepassing. Het VAPW geldt vanaf het aanslagjaar 2020. De werknemer geniet dan een belastingvermindering van 30% indien de premie binnen de grenzen valt. Wie €1.600 euro stort, moet dus €480 euro minder belastingen betalen.

Vervolgens kunnen ze aan hun werkgever vragen om een deel van hun nettoloon niet uit te betalen, maar door te storten aan de verzekeringsmaatschappij, en daarbij alvast de bedrijfsvoorheffing te verrekenen.

Group S heeft in samenwerking met haar pensionpartner Life Plan een tool ontwikkelt die de voordelen van het VAPW voor de werknemer berekent en die de werknemer nadien in staat stelt om de aanvraag voor een VAPW-contract in te dienen.

Rol van de werkgever.

Het VAPW valt niet onder de Wet Aanvullende Pensioen (WAP), maar wordt in een autonome wet geregeld, waarbij de werknemer het initiatief neemt. Hij heeft de vrije keuze bij welke pensioenverzekeringsmaatschappij hij de pensioenovereenkomst afsluit en bepaalt zelf de premie van zijn bijdrage. De werkgever vervult daardoor eigenlijk enkel een administratieve rol.

De werkgever houdt de pensioenbijdrage in op het nettoloon van de werknemer en stort die bijdrage door aan de door de werknemer gekozen verzekeringsmaatschappij.

Een gevolg van deze autonome wet is dat de VAPW geen kapitaalsgarantie bij de werkgever

legt, in tegenstelling tot de WAP!

De aangeslotene is dus vrij te beslissen over een pensioenproduct dat een interestgarantie biedt (bij een verzekeringsonderneming in een tak 21) of een pensioenproduct dat er geen biedt (bij een verzekeringsonderneming in een tak 23) in functie van zijn risicoaversie.

En dit zonder bijkomende verplichtingen voor de werkgever.

Hoe kan Group S u helpen bij vragen over het VAPW of de effectieve afhandeling van een vraag van één of meer van uw werknemers.

Het VAPW brengt wel wat extra administratie mee voor een HR-afdeling. Men moet niet alleen de individuele keuzes van de werknemers bijhouden en aanpassen, maar ook de VAPW-loonafhoudingen doorstorten aan de pensioeninstelling van hun keuze.

Dit gebeurt allemaal op basis van een attest dat de verzekeraar aflevert aan de werknemer, waarop het bedrag van de afhouding en de betaling referenties worden vermeld.

De afhoudingen gebeuren op maandelijkse basis en worden verwerkt in de loonberekening.

Indien de werkgever het bedrijf verlaat, dan stopt ook de afhouding van het loon, en moet de werknemer op basis van een nieuw attest van de verzekeraar bij zijn nieuwe werkgever de procedure hervatten.

Hoe kan u deze administratieve rompslomp vermijden?

Een mogelijkheid om deze extra werklast te vermijden is om als werkgever ervoor te kiezen om het bestaande pensioenplan te verhogen naar een totale bijdrage van minstens 3%.

In de toekomst zien we het pensioensparen van werknemers in tweede pijler immers toch evolueren van het VAPW naar een groepsverzekering van minimaal 3%. Dit lijkt ook wel de insteek te zijn geweest van de regering.

Heeft u als werkgever geen mogelijkheid om de bestaande groepsverzekering uit te breiden naar 3%, maar is er wel vraag naar een aanvullend pensioen bij uw werknemers, kunnen we als Group S echter een raamakkoord voorstellen.

Group S heeft hiervoor afspraken gemaakt met verzekeraars in het het kader van het multidiensten betoon en in samenwerking met haar aanvullend pensioenpartners. . Zij zorgen voor de informatieve en administratieve afhandeling van de VAPW aanvraag van uw werknemers.

Hierdoor moeten de werknemers ook niet meer zelf op zoek gaan naar een verzekeringsmaatschappij die VAPW-contracten aanbiedt. Anderzijds blijft de administratie bijkomend aan het VAPW voor de werkgever beperkt, omwille van de geïntegreerde aanpak van het dossier tussen werkgever, werknemer, Group S en de verzekeraar.